前言:

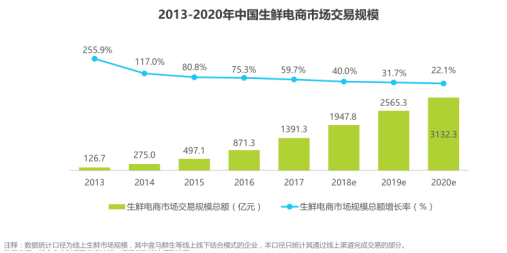

中国生鲜电商行业历经探索、高速发展、洗牌,进入后成长期转型升级阶段。中国生鲜电商市场发展迅速,平均每年保持50%以上的增长率,2017年市场规模约为1391.3亿元。行业在2016年迎来洗牌期:一方面,一大批中小型生鲜电商企业或倒闭或被并购;另一方面,巨头入局,不断加码冷链物流和生鲜供应链投资,拥有全产业链资源和全渠道资源的企业将愈发具有优势。

巨头入局形成第一梯队,“超市+餐饮”等创新模式不断涌现,成为发展重要趋势。中国生鲜电商市场发展早期以地域性垂直类生鲜平台为主,随着巨头入局,逐渐形成以阿里和京东等综合生鲜平台为主的第一梯队。中国生鲜电商平台的两条发展路径:向供应链布局越来越深;距离消费者越来越近。线上线下融合愈加紧密,成为生鲜电商未来发展的重要趋势。

生鲜网购仍以水果为主品类,高频刚需引流作用明显。32.0%的用户表示最经常购买的生鲜品类为水果;各平台差异化发展,除水果外,京东在海鲜水产和冷冻食品品类具优势。综合电商平台是网购生鲜最常用的渠道,86.1%的用户表示经常在综合电商平台购买生鲜食品。生鲜食品导流作用明显,75.6%的用户表示在购买生鲜食品的同时会购买其他品类的商品。用户对生鲜网购整体满意度较高;京东生鲜各维度满意度均高于行业整体,物流配送方面优势明显。

用户对创新模式的满意度较高,尝试意愿较强。潜在用户尝试在创新模式消费的意愿高,49.0%的潜在用户尝试意愿在8分及以上。创新模式客单价更高,54.0%的用户在创新模式消费的单均价超过200元。创新模式满意度较高,59.5%的用户对创新模式的满意度评分在8分及以上,90.9%的用户表示未来将继续在创新模式消费。

一、中国生鲜电商行业发展概览

中国生鲜电商市场规模迅速增长

2017年中国生鲜电商市场交易规模约为1391.3亿元中国生鲜电商市场发展迅速,平均每年保持50%以上的增长率。2016-2017年市场迎来洗牌期,大量中小型生鲜电商或倒闭或被并购,市场遇冷;但与此同时,阿里京东等电商巨头入局,不断加码供应链及物流等基础建设投资,并带来了一系列创新模式,使得生鲜电商市场重振活力。2017年中国生鲜电商市场交易规模约为1391.3亿元,同比增长59.7%。

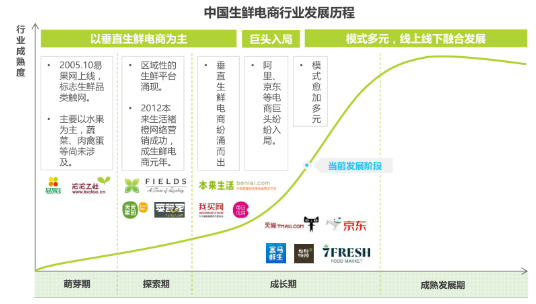

中国生鲜电商行业发展历程

历经探索、高速发展、洗牌,进入后成长期转型升级阶段

中国生鲜电商市场历经14-15年的高速发展,在16年迎来洗牌期:一方面,一大批中小型生鲜电商企业或倒闭或被并购;另一方面,巨头入局,不断加码冷链物流和生鲜供应链投资,拥有全产业链资源和全渠道资源的企业将愈发具有优势。

中国生鲜电商行业新变化

消费者:愈加关注品质和健康,生鲜消费进入品质时代

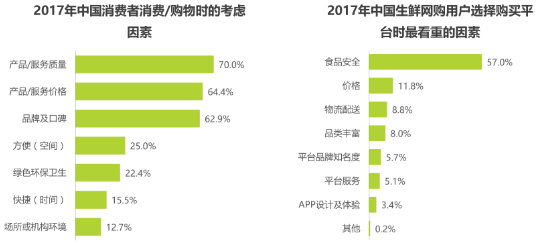

近年来,食品安全问题频曝,消费者对食品安全的意识越来越高,在购买生鲜食品时愈加重视产品质量。中国网络消费者协会在3月份的调研数据显示,70.0%的消费者在购物时优先考虑产品/服务的质量,64.4%的消费者考虑价格;在生鲜领域,对商品质量的重视表现得更为明显,57.0%的用户表示在选择生鲜电商平台时最看重食品安全,价格为第二考虑因素,占比约为11.8%。用户对品质和体验的高要求,将促使生鲜电商平台更加严格地选品、把控供应链、创新经营模式。

中国生鲜电商行业新变化

消费场景:由单一的网络购物向多元体验转变

随着消费者对品质需求的提升以及市场从业者的探索,生鲜食品的消费场景逐步多元化,由单一线上或单一线下渠道,逐步演变为线上线下渠道融合,消费者生鲜消费方式的选择愈加多样化,购买愈加便利,用户体验也越来越好。

生鲜电商产业链图谱

生鲜电商供应链:采购、冷链、仓储

生鲜产品供应链任一环节均会影响最终用户体验

供应链能力是生鲜电商企业降低成本、提高效率、保障商品优质稳定的关键。生鲜保质期短、易损耗的特征使得冷链物流在生鲜的运输和配送中尤为重要,物流成本在生鲜电商的成本结构中占比巨大。随着行业的发展,众多生鲜电商平台开始加码生鲜供应链建设,深入产业链。

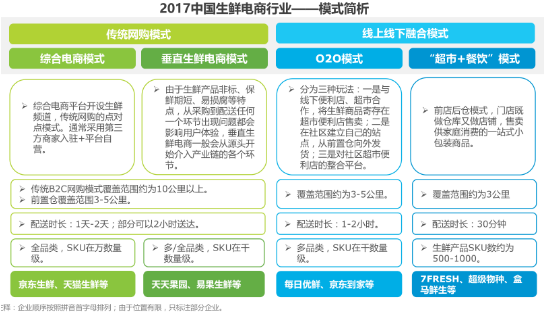

生鲜电商模式:大而全与小而美并存

巨头入局,创新模式不断

中国生鲜电商市场发展早期以地域性垂直类生鲜平台为主,随着巨头入局,市场格局发生了一系列变化:①从综合实力来看,形成以天猫和京东等综合生鲜平台为主的第一梯队;②线上线下融合愈加紧密,“超市+餐饮”等创新模式涌现。